災害が続いておりますが、雑損控除はご存知でしょうか

災害時にこそ覚えておきたい「雑損控除」について

*2018年9月時点での記述になりますので、今回の災害を受けて変更等の可能性もあることにご留意ください

大阪では地震、台風と災害が続いております。

また北海道でも大規模な地震により、多くの人命が犠牲になる等大きな影響が出ております。

被害に遭われた方々には、心よりお見舞い申し上げます。

さて災害に遭われた際に、税務上の恩恵が受けられることはご存知でしょうか。

「雑損控除」というものです。

雑損控除とは

災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることをいいます。

(対象者)

基本は納税者であれば、誰でも大丈夫です。給与所得者でも、個人事業者でも問いません。

納税者と生計を一にする配偶者やその他の親族も含まれます。

(損害の原因)

今回のような天災はもちろん

(1) 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

人災

(2) 火災、火薬類の爆発など人為による異常な災害

害虫、動物による災害

(3) 生物による異常な災害

人による被害

(4) 盗難 (5) 横領

も対象です。

ただし、オレオレ詐欺などの「詐欺」や「恐喝」は対象外になります。

(雑損控除できる金額)

(1) (差引損失額)-(総所得金額等)×10%

(2) (差引損失額のうち災害関連支出の金額)ー5万円

のいずれか大きい方になります。

文言の説明をしますと、「差引損失額 」とは

=「損害金額」 +「 災害等に関連したやむを得ない支出の金額」 ー「保険金」

「災害関連支出」とは、たとえば、災害により倒壊した住宅や家財の取壊や除去するために、実際に出したお金とのことをいいます。物が壊れただけでなく、その物を撤去するためにさらに出費した金額がこれに該当します。

つまり、実際に壊れた物とそれに関する出費から、保険金などでカバーできる金額を除いた金額になります。

私はテレビで「リフォーム工事をしたばっかりの家が1週間も経たず、地震で壊れてしまい落ち込んでいる・・・」というような方も

いらっしゃったようで、この場合、リフォームにかかった費用が「損害金額」になるかと思います。

また損害金額の算出は、その資産の時価をもとに算出されるのが原則ですが、

東日本大震災により被害を受けた住宅等の損失額「合理的な計算方法」のように、ある程度、定型化して金額が算出されております。

http://www.nta.go.jp/taxes/shiraberu/saigai/higashinihon/tokurei/zeikin.htm#b03

今回の地震についても、同様の計算がなされるかと思いますが、このあたりは制度が変更される可能性もあるためご留意ください。

上記の場合に当てはまる方は、

確定申告書に記載して、雑損控除を取りましょう。

その際には、「災害等に関連したやむを得ない支出の金額の領収を証する書類」の添付

給与所得のある方は、給与所得の源泉徴収票(原本)を申告書に添付することになります。

また雑損控除とは別に、その年の所得金額の合計額が1000万円以下の人が災害にあった場合は、

災害減免法による所得税の軽減免除があり、 納税者の選択によりどちらか有利な方法を選べます。

どちらが有利かはその方の所得の状況によります。

今回の災害にて、家や家財などに大きな損害が出てしまった方は、ぜひ一度ご検討ください。

ご興味を持っていただき、みなさまの一助になれば幸いです。

以上です。

9月号事務所だより 大企業にe-TAX義務化

木内・橋本会計事務所だより(9月号)より気になった記事について書きたいと思います。

【大法人の電子申告の義務化】

一定の大法人に対して、法人税等の申告はe-TAXにより提出しないといけないことになりました。

背景は、ICT活用、社会全体のコスト削減、企業の生産性向上とのことですが、

e-TAX自体導入されてから10年以上経つにもかかわらず、大企業での導入実績が伸びないことも理由かと考えられます。

Wikipediaによりますと、「2015年度の法人税申告件数のうち、約75%(約196万件)が利用したが、

資本金が1億円以上の大企業は約52%(約1万件)にとどまっており、大企業は独自の経理・会計システムを構築しているため、電子申告を使わないケースが目立つ。

「領収書などの書類を紙で決済する文化が根強くある」「紙での地方税申告を求める自治体があり、すべて紙で対応している」などの事情もある」という記述もありました。

たしかに、私の知る限り上場会社でもe-TAXを利用している会社はほとんど無かったですね。

私なりに、なぜ上場会社でも普及していないのかを考えてみたのですが、e-TAXの申告はとにかく手続きが煩雑になるというのが考えられます。

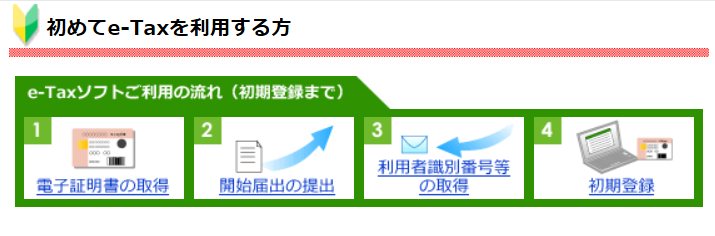

例えば、e-TAXの申告のためには以下の流れで登録をする必要あります。

(参考:e-TAXホームページより)

(1)電子証明書が必要です。

その電子証明書も種類が多くあり、一番分かりやすいのは「マイナンバーカード」ですね。

そのカードに対して、電子認証をつけないといけない。

そのために

(2)開始届出の提出

(3)利用者識別番号の取得をすることになりますが、税務署とのメールのやりとりで、数日かかります。

そして、(4)初期登録。。。。

これで、e-TAXのスタートラインについただけですから。

企業の場合は代表者か、経理責任者が上記の登録をすべきなのですが、

大企業になると代表者がそんな登録をするはずものなく、 たいていは経理責任者が行います。

ただ、その経理責任者も定期的に異動することもあり、 異動するごとにまた後任の方が登録する必要があり、そんなことをいちいちやってられないという話もあると思います。

それよりも、単純にe-TAX自体が使いにくいから普及しないという点もあると思います。

経験された方はお分かりかと思いますが、e-TAXの画面を見ても一体、何をどこから触っていいのかが 分からないという作りになっています。

いわゆる、UIがかなり厳しい状態です。

ですので、今回の大法人の電子申告の義務化を 企業の生産性の向上を導入理由にするなら、

何を置いても、使いやすいシステムにして欲しいですよね。

とマイナス面を書き過ぎましたが、対象となる法人の方はぜひ頑張って頂きたいと思います。

では重要なところだけ抜粋いたします。

【対象法人】 資本金が1億円を超える法人が対象になります

【対象税目】 法人税及び地方法人税 消費税及び地方消費税

【適用開始】 2020年4月1日以後に開始する事業年度

3月決算でしたら、来々期ですね。

【届け出が必要】 電子申告の義務化の対象となる法人は 2020年4月から1か月以内に提出する必要があります。義務化されるのに、届出書が必要ですのでお忘れなく。

【留意事項】 対象法人にも関わらず、法定申告期限までにe-TAXにより申告しなかった場合

あるいは紙面で提出した場合でも、無申告加算税の対象となりますので、くれぐれもご注意ください。

ご興味を持っていただき、みなさまの一助になれば幸いです。

以上です。

ベンチャー企業であれば、必ず「時価発行新株予約権信託」は検討すべき

顧問先のクライアントで検討中の「時価発行新株予約権信託」がかなり良いスキームであるため、ぜひご紹介したいと思います。

【時価発行新株予約権信託とは】

そもそも「時価発行新株予約権信託」とは、

払込資金を保有する受託者(通常は顧問税理士など)に対し、発行会社が時価発行新株予約権を発行して、 受託者はこれを引き受け保管し(信託を受ける)、その後、一定条件(例えば、上場達成や業績達成など)を満たした時、 発行会社の新株予約権の行使権者(通常は役員や従業員等)に対して新株予約権を交付するもの です。

・・・と、文言だけを見ても全く伝わらないのが、難しいところです。

平たく言えば、「信託を利用した新株予約権の発行」ということになります。

それよりも重要なのは、何が今までの新株予約権の発行と違うのかという点をご理解頂ければよいかと思います。

【通常のストックオプションとは】

通常、ストックオプションといえば、従業員等に対して付与し、給与にプラスアルファの報酬がもらえる可能性があるということで、 従業員等のモチベーションに繋げる方法です。

上記は無償で与えることがほとんどですので、「無償ストックオプション」と呼ばれることもあります。

ただし、税務上の取扱いが厳しく、「税制適格のストックオプション」として認定されないと、

給与所得課税(最大55%)となってしまう大きなデメリットがありました。

そこで、「有償ストックオプション」が近年、流行していました。

【有償ストックオプションとは】

その名の通りストックオプションを有償化することで、 給与所得課税を避けるということが可能となりました。

しかしながら、 有償ストックオプションのデメリットとしては、想定の価格よりも企業価値すなわち株式の時価が上昇しない場合もあり、

有償であるがゆえに(ストックオプションが行使されずに) 紙くずになるリスクがありました。

また当初はストックオプションの対象者として認定された役員・従業員の働き度合いが期待通りではなかった場合にも

プラスアルファの報酬を与えてしまう可能性(いわゆるフリーライド問題)や、

会社へジョインするタイミング(古参従業員か中途入社か)によって、

従業員間でのストックオプションの価値が異なる点で 不満が発生する可能性もありました。

「有償ストックオプション」を超えるスキームが「時価発行新株予約権信託」

上記の「有償ストックオプション」のデメリットを解決する方法が「時価発行新株予約権信託」になります。

つまり、条件が達成されないなら新株予約権の発行はないため、

ストックオプションの権利行使をしてお金を払い込んだが紙くずになってしまうというリスクはなく、

また新株予約権の付与時点での税金発生もありません。

さらに、信託時点での株式価値がそのまま凍結された状態になるため、古参従業員と中途入社の従業員間での公平性が確保されます。

しかも、最初に新株予約権を与えるのではなく、新株予約権のもとになるポイント等によって従業員の貢献度合いを測ることができるため、

フリーライドも阻止できます。

ここまで来ると完璧すぎて、これを利用しない手はないということになると思いますが、

以下の2つの点について、気をつけないといけません。

(1)導入時のコストが高額

現在、「時価発行新株予約権信託」スキームを構築、アドバイスできるコンサル会社は実質1社とも言われており、

このコンサルティング費用が発生します。

ただ、今後この制度自体が普及してくれば導入コストは下がると予想されます。

(2)信託金銭に対する法人税課税の発生

このスキーム自体、新株予約権の発行にかかる金銭を信託するのが最初の行為になります。

この時点で、信託する金銭の約40%の税金がかかります。

たとえば、金銭の信託を10万円分したいと思えば、 10万円に加え、6.7万円(=16.7×40%)の税金を含めた「16.7万円*」を信託へ拠出することになります。

(*ここでの計算は単純化しておりますので、ご留意ください。)

つまり、税金も含めて、初期費用が結構かかるという点が最大のデメリットになるかと思います。

まとめますと

ストックオプション制度を導入する際には 今回ご紹介した「時価発行新株予約権信託」も必ず含めて比較考慮して、

ストックオプション制度を上手く機能させましょう!!

ご興味を持っていただき、みなさまの一助になれば幸いです。

以上です。

税理士が考える「ふるさと納税」のおすすめの方法 (加筆2019年3月)

あらためて、ふるさと納税を考えてみたいと思います。

【はじめに】

昨今、「ふるさと納税」は広く認知されるようになり、既に利用されている方も多いかと思いますが、

他方で仕組みがよくわかないとか、確定申告などの手続きが面倒だとかいった理由で、

今まであまりふるさと納税に関心を持たなかった方もいらっしゃるでしょう。

ふるさと納税の制度を簡単に説明すると、自分の選んだ自治体に寄附を行った場合に、

寄附額のうち2,000円を越える部分について、所得税と住民税から、原則として全額が控除される制度です(一定の上限はあります)。

名前は「ふるさと」納税となっていますが、出身自治体に関係なく、自由に寄附する自治体を選ぶことができ、主に、その地域の特産品等を寄附のお礼として受け取ることができるので人気を集めています。

お礼のあまりの充実振りに、2017年4月には総務省から返礼率を3割以下とするよう通知が出されるほどでした。

(その後、2019年6月からは返戻率は3割とすることが正式に決まりました)

納税や寄附という言葉が出て来ることもあり、特に確定申告が不要なサラリーマンの中には、今まで関心を持たなかった方や面倒そうなので利用したことがないという方も多いと思いますが、ぜひ以下のおすすめの手順を踏んで利用して頂きたいです。

【総務省のふるさと納税ポータルサイトによると・・・】

ふるさと納税の流れとして

①自治体を選ぶ

②ふるさと納税をする

③確定申告を行う

となっていますが、お礼品を主目的としている場合、自治体を選ぶよりも先にやっておきたいことがあります。

私が考える手順は以下のとおりです。

1【税金の控除額の目安について調べる】

例えば年収500万円の場合、独身や共働きで61,000円、専業主婦と中学生以下の子供の家庭の場合49,000円が、年間で全額控除される上限額の目安とされています。

この目安は自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される金額です。

住宅ローン控除、配偶者控除、高校生以上の子供がいる場合等各家庭の事情に応じて目安金額が異なるので、昨年の源泉徴収票やインターネットの簡易算定サイト等を利用して上限金額の目安を調べましょう。

総務省のふるさと納税ポータルサイトに、寄附金控除額の計算ができるエクセルシートがあります。

ちなみに当会計事務所では顧問先様のふるさと納税の限度額の目安をお伝えするようにしております。

2【好きなお礼品を探す前に・「ふるさと納税ワンストップ特例制度」の申請の有無を確認】

年間でふるさと納税を5回以内にするかどうか?が分かれ目です。

ふるさと納税の御礼品を少額で何度も申込するか、大きめの金額で5回以内に収めるのかを最初に決めておくべきだと思います。

つまり、ふるさと納税で検索すれば便利なサイトは多種あり、お礼品から探せるので好きな物や地域から選択したいところですが、

あなたが確定申告不要の給与所得者等の場合、ふるさと納税先の自治体数が5団体以内であれば、「ふるさと納税ワンストップ特例制度」の申請ができます。

ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出することで、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる制度です。

この制度を利用する場合は「寄附金税額控除に係る申告特例申請書」を寄附時に自治体から送付してもらうよう申し込み、必要事項を記入して、本人確認の書類等と一緒に自治体へ郵送する必要があります。

5団体を超える自治体にふるさと納税をする場合や、ふるさと納税に関係なく確定申告を行う場合は、確定申告によりふるさと納税についての控除を受けることになります。

もちろん確定申告をしても、ワンストップ特例を利用しても、税控除される金額は変わりません。

ちなみに、

最近は富裕層向けにふるさと納税代行サービスもあるようです。年収2000万円以上の方限定です。

↓

3【好きなお礼品を探す】

ようやく好きなお礼品を探すことになります。

ふるさと納税の御礼品について、まとめられたサイトがありますので、これを利用するのが手っ取り早い方法です。

さとふる

ふるさとチョイス

具体的な寄附方法やお礼の受け取りの手続は、各自治体によって方法が異なる場合があるので注意が必要です。寄附にクレジットカードが利用できる自治体もあります。

生鮮品などはお礼が届く時期が決まっている場合があり、

特に季節物は寄附の時期によっては来年の収穫時に発送される場合もあるので、寄附の時に気にしておきたいところです。

個人的なおすすめは生活必需品ですね。

おコメ、ジュース、ビールなどの保管が可能なものが家計へのお役立ち度は高いですね。

逆に、海産物などは大量に送られてくると保管に困りますね。

カニが大量に届いて、冷凍庫に入りきらず、半分以上をダメにしてしまったことがあります。。

4【最後に】

書けばキリがないふるさと納税ですが、今回は具体的な利用方法に絞って記載してみました。

めんどくさそうだけれども、やった方がお得なことは間違いありません。

ご興味を持っていただき、一助になれば幸いです。

以上です。

7月号 事務所だより送付いたしました

2018年7月号の木内・橋本会計事務所だよりを顧客さまへ送付いたしました。

平成32年度以降の所得税の改正が記載されていますので補足したいと思います。

あ、来年のお話ですので、お間違えなく。